バイク購入に低金利のオートローン活用で

夢のバイクライフを実現!

- 取材協力/SBIオートサポート 取材・文/守田二草 撮影/伊勢 悟 構成/バイクブロス・マガジンズ編集部

- 掲載日/2017年3月7日

バイクを購入する時、そのまま購入ショップやディーラーでローンの手続きしてしまうことが多いが、実はバイクなどを対象にした少額融資サービスは多彩。銀行系金融機関から低金利で少額融資が受けられることで注目を集めている、話題のオートローンを紹介しよう!

憧れのバイクライフを実現させてくれる

バイクローンにはたくさんの選択肢がある

憧れのバイクを購入しようと、ディーラーや二輪車販売店に訪れた際、気に入った車両を見つけてそのまま購入。勧められるままにローンの手続きも一緒にするのが一般的。しかし、ここで気をつけておきたいのが金利だ。ディーラーや二輪車販売店と提携している大手信販会社のローンは、意外と金利が高いことが多いのだ。

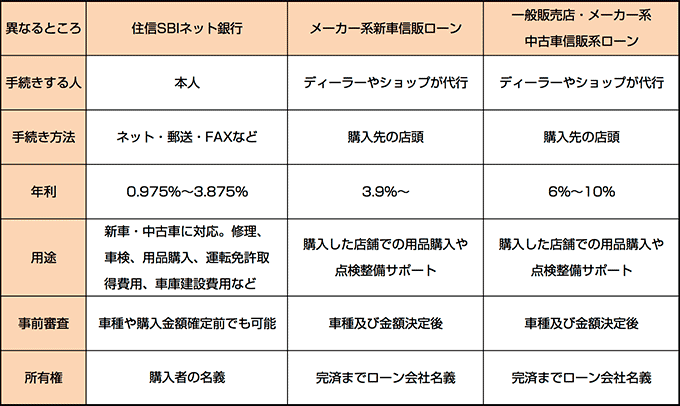

自動車を購入する場合、銀行や信用金庫などの金融機関がおこなっている低金利のオートローンが知られている。マイカーローン、自動車ローンとも呼ばれていおり、新車や中古車の購入をはじめ、修理や車検費用など、カーライフに関するさまざまな用途に利用できることで、最近注目を集めている。実はこの銀行系オートローン、バイクの購入にも利用できるのだ。

銀行でローンを組む場合「審査が通りにくい」「手続きが面倒くさい」「融資までに時間がかかる」などのイメージがあるが、実際はそんなことはない。ほとんどの銀行で、インターネットでの手続きに対応しており、店頭まで行かなくても、インターネットやFAX、郵便などを使って申請手続きOK。簡単かつスピーディーにおこなえるのだ。

また、銀行系オートローンには、融資を受けた人が返済できなかった場合に保証してくれる保証会社がついている。これは大手信販会社が担っている場合が多く、審査基準が同等。大切なのは、正しい情報を集めて、たくさんある選択肢の中から、自分の生活に合ったマネープランをみつけることなのだ。

これだけは知っておきたい

バイク購入のローン活用術

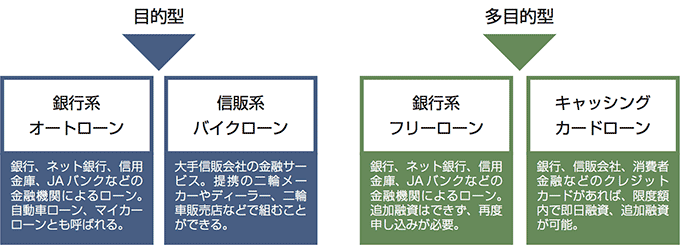

バイクを購入するためのローンは4タイプ!

バイクを購入するために利用できるローンは大きく2系統、4タイプある。使用目的のはっきりした「目的型」には「銀行系オートローン」と「信販系バイクローン」。いろいろな目的に使用できる「多目的型」には「銀行系フリーローン」と「キャッシング/カードローン」がある。一般的に、必要なだけ借りて計画的に返せる目的型ローンが低金利だ。

オートローンとバイクショップで

組むローンの違いって?

自分で手続きをおこなうのが「銀行系オートローン」で、ショップで車両購入とローンの手続きを同時にできるのが「信販系バイクローン」だ。また違いはそれだけではなく「銀行系オートローン」は低金利で用途の幅が広いほか、最初から愛車の名義を自分にすることができる。対して「信販系バイクローン」の場合、愛車の名義はローンを完済するまでローン会社にある。

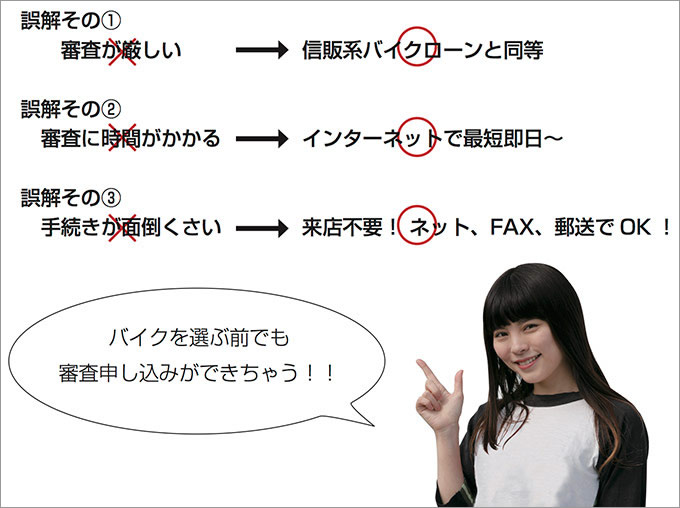

オートローンは敷居が高いというのは誤解!?

銀行でローンを組む場合、平日の15時までに店頭の窓口に行かなければならないという誤解がある。「審査が厳しい」「手続きが面倒」「時間がかかる」などのイメージも少なくない。しかし実際は、ネットやFAX、郵便などを利用し、簡単かつスピーディーに手続きをおこなえる。また、銀行のローンには保証会社(大手信販会社)がついているので、審査基準は信販会社と同等なのだ。

低金利で用途の幅が広い

ネット申込の銀行系オートローン

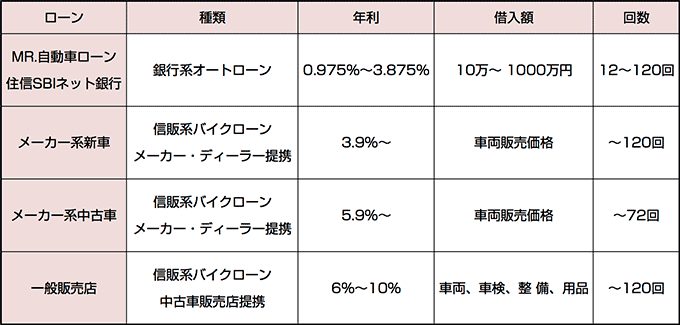

「銀行系オートローン」は自分で手続きをおこなわなくてはならないが、低金利なのが魅力。車両はもちろん、免許取得の費用や修理、車検費用、バイク用品の購入にも使えるので、低い金利でローンを1本化できる。「信販系バイクローン」は、ディーラーや二輪車販売店と提携しているので、バイク購入と同時にローンの手続きができるのが利点。それぞれのメリットとデメリットを考えて、自分に合ったローンを選ぶことが重要だ。

ネットでローンの返済シミュレーションができる!

実際にバイクを購入する際に、気をつけたいのが「月々の支払いはいくら?」「ローン完済まで何年かかるの?」といった現実的なこと。インターネットの返済シミュレーションを使えば、月々の返済額から、完済までの期間、トータルで支払う金利まで計算してくれる。インターネットを上手に活用して自分に合ったマネープランを建て、無理なく夢のバイクライフを実現しよう!

BRAND INFORMATION

SBIオートサポート株式会社

住所/東京都港区六本木一丁目6-1 泉ガーデンタワー15F

電話/03-6229-2181

FAX/03-3584-5711

営業/9:00-17:45

定休/日、祝日

SBIオートサポートは、インターネットを利用した金融サービスで成長を遂げているSBIグループと、中古車業界に精通したオークションのパイオニアJAAとの合弁事業。SBIグループの自動車に関連する金融サービスや金融情報サービスをユーザーに幅広く提供している。

バイク購入に低金利のオートローン活用で夢のバイクライフを実現!

バイク購入に低金利のオートローン活用で夢のバイクライフを実現! 好きなバイクショップを選べて低金利! ネットで手続きできる銀行系オートローン

好きなバイクショップを選べて低金利! ネットで手続きできる銀行系オートローン バイクライフにかかわるお金のアレコレに低金利の銀行系オートローン活用術

バイクライフにかかわるお金のアレコレに低金利の銀行系オートローン活用術