バイクの任意保険

運転者と搭乗者を補償する

「人身傷害保険」と「搭乗者傷害保険」とは?

「人身傷害保険」と「搭乗者傷害保険」はどう違うの?

交通事故で運転者(保険契約者)と搭乗者が受けた損害を補償してくれる任意保険に、「人身傷害保険」と「搭乗者傷害保険」があります。保険が支払われる対象はどちらも同じですが、どのように違うのかよくわからない……という人も多いのでは? そこで、具体的な違いやそれぞれのメリットについて調べてみましょう!!

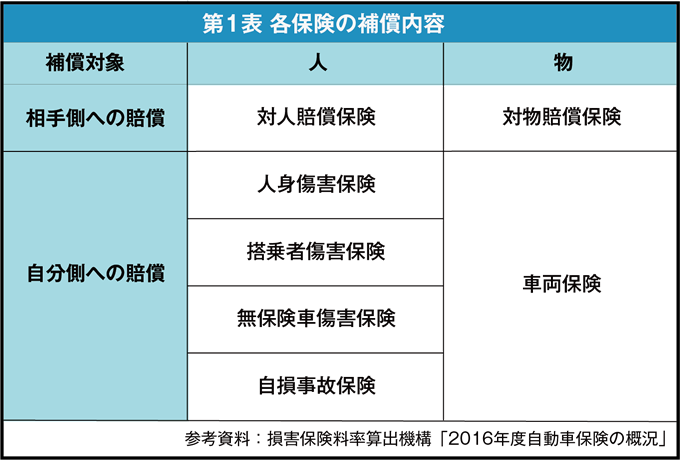

クルマやバイクの「任意保険」は、7つの種類があります

今回解説するのは、保険契約者側の「人」に対する補償です。運転者である保険契約者と同乗者の損害を補償する保険に「人身傷害保険」と「搭乗者傷害保険」があります。ちなみに「無保険車傷害保険」と「自損事故保険」は、限定した補償で「人身傷害保険」などの補償内容に含まれている場合がほとんど。ここでは「人身傷害保険」と「搭乗者傷害保険」の違いについて触れたいと思います。

●運転者(自分)と搭乗者に支払われる保険

・人身傷害保険

・搭乗者傷害保険

●限定された状況で受けた損害に支払われる保険

・無保険車傷害保険

・自損事故保険

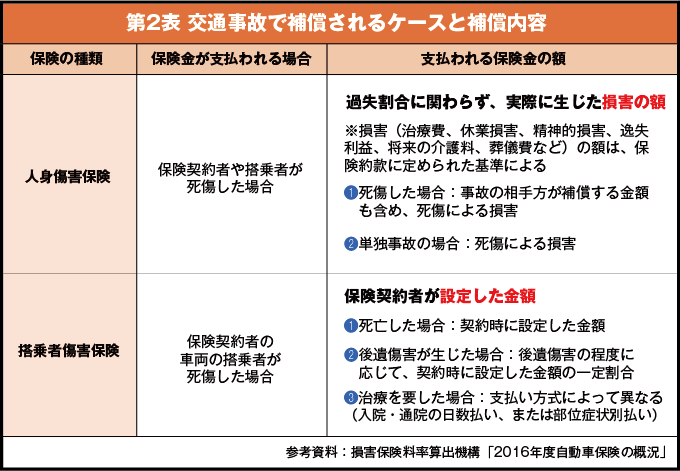

人身傷害保険も搭乗者傷害保険も、保険契約している車両に搭乗中の事故で、運転者(自分)や搭乗者の方が、死傷した場合に保険金が支払われますが、その金額の計算方法やカバーする補償の範囲が異なります(表2参照)。

実損補償の「人身傷害保険」と定額補償の「搭乗者傷害保険」

それぞれのメリットとは?

まず「人身傷害保険」では、過失割合に関係なく実際の損害額が支払われます。例えば過失割合が「相手60%」、「自分40%」だった場合。人身傷害保険に加入していなければ、損害額の40%は自己負担になります。しかし、人身傷害保険に加入しており、損害額が保険の限度額内であれば、相手との示談を待たずに人身傷害保険金として支払われ、相手に対する損害賠償請求権は保険会社に移るのです。既に事故の相手側からの損害賠償金などを受け取っている場合には、その金額は差し引かれて保険金が支払われます。

「搭乗者傷害保険」の場合は、被保険車両の事故により運転者や同乗者が死傷したとき、各保険会社によって決められた定額の保険金が支払われます。保険金には死亡保険金、後遺障害保険金、医療保険金(日数払い、または部位症状別払い)があります。契約する保険会社によって違いはありますが、基本的に搭乗者傷害保険は、人身傷害保険金や無保険車傷害保険金、自損事故保険金、事故の相手側から賠償金が支払われるときも、影響を受けずに支払われます。

人身傷害保険のメリット

- ●過失割合に関係なく、実際の損害額に対して保険金が支払われる

- ●治療費はもちろん、休業損害・精神的損害・逸失利益・後遺障害の介護料など幅広く補償される

- ●示談交渉による過失割合の決定を待たず、損害額が確定したら総損害額を受け取ることができる

- ●保険金は自分が契約している保険会社から全額支払われるので、相手側への請求をしなくてOK!

搭乗者傷害保険のメリット

- ●ケガの症状が確定した時点で保険金が支払われる

- ●人身傷害保険金・無保険車傷害保険金・自損事故保険金、相手側からの賠償金などを受け取っていても、搭乗者傷害保険金を受け取ることができる

それぞれ特徴がある「人身傷害保険」と「搭乗者傷害保険」ですが、ズバリどちらがいいのでしょうか?契約する保険によっても違いはありますが、やはり、示談解決を待たずに、また過失割合も関係なく保険金が受け取れる「人身傷害保険(バイクブロスの任意保険、『BikeBros.RIDER'S保険』では「人身傷害補償特約」)を選んでおくほうが良さそうです。

保険料と補償のバランスを重視するなら「搭乗中のみ補償」される「人身傷害補償特約」、保険料を下げたい人や乗車するバイクを限定する場合なら「搭乗者傷害保険」という選択もありでしょう。「搭乗者傷害保険」は他の保険と組み合わせることができるので、自分に合った保険料と補償を選ぶことが大切です。