任意保険で大切な対人、対物の補償内容はどのくらいがいいの?

法律によって全ての運転者には自賠責保険への加入が義務づけられていますが、それだけでは補いきれない損害をカバーしてくれるのが任意保険。特に重要だと言われているのが、事故の相手への補償となる対人賠償保険と対物賠償保険です。保険料は抑えたいけれど、補償はしっかりしたい…という人にオススメの賢い選択とは?

高額になりやすい交通事故の相手に対する損害賠償

自賠責保険でどのくらい補償できる?

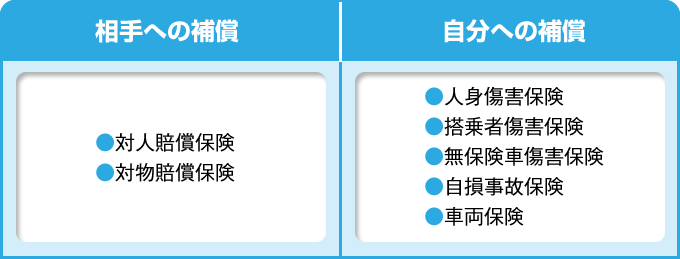

クルマやバイクに乗る全ての人に、「自動車損害賠償保障法」という法律で義務付けられている自賠責保険(自動車損害賠償責任保険)。その補いきれない部分をカバーしてくれるのが「任意保険」で、7つの種類があります。

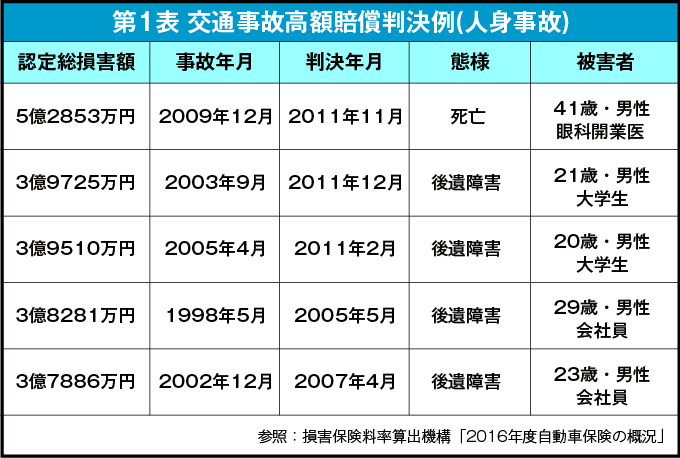

これらの任意保険の中でも特に重要といわれているのが、相手への補償となる「対人賠償保険」と「対物賠償保険」です。自賠責保険で交通事故の際に適用されるのは人身事故の相手に対してだけで、傷害で120万円、死亡に対しては3,000万円、重度後遺障害に対して4,000万円という限度額があります。しかし、損害保険料率算出機構が発行する『2016年度 自動車保険の概況』によると、人身事故の交通事故高額賠償判決例で最高額は5億円超。上位20位は3億円以上になっているのです(表1参照)。

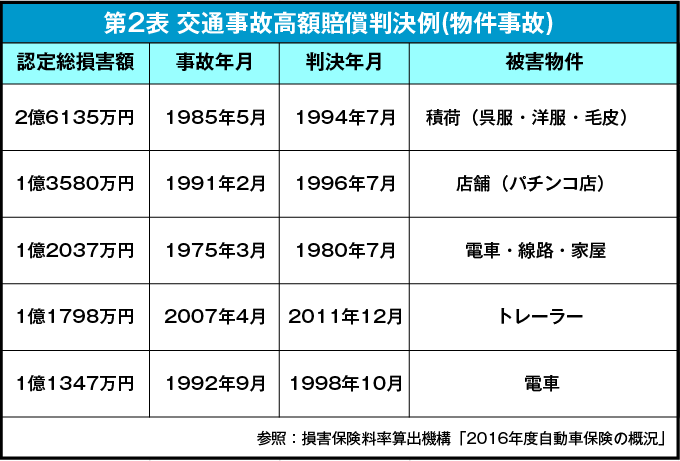

また、物件事故でも最高額は2億6千万円超。上位5位が1億円以上になっているのです(表2参照)。任意保険に加入していない場合は、自賠責で補えない損害を自分で全て背負わなければならなくなるのです。万が一のリスクを回避するのであれば、対人と対物に関する補償限度額は「無制限」にしておくのが賢い選択です。

対人・対物は無制限にしても保険料はあまり変わらない?

月々の支払い額をシミュレーションしてみよう!

交通事故での高額賠償を避けるためにも、しっかり備えておきたい対人賠償保険と対物賠償保険。しかし、月々の保険料支払いは結構負担。補償限度額を設定すれば、支払う保険料を節約できると考える人も多いのではないでしょうか? 実は補償限度額を無制限にしても、大幅に上がってしまうワケではありません。例えば30歳以上、排気量401cc以上、レジャー目的で年間予想最大走行距離5000km〜1万kmとした筆者の場合でも、インターネット見積もりで月々数十円程度。年間でも数十円〜数百円の違いしかないのです。

ちなみにバイクの任意保険は損害保険。「実損」に応じた金額が支払われるので、保険金として明示されている額がそのまま支払われるワケではありません。また、多重に保険金が支払われることもありません。自分や家族が加入している保険の重複補償を避けたりすることで、保険料を節約することも可能です。また、年間の保険料を一括払いにすると割引になる場合も。年間保険料や月々保険料の算出については、それぞれの補償内容に合わせた計算が必要になりますが、面倒がらずにシミュレーションしてみることが大切です! ムダのない保険プランを立ててバイクライフを楽しみましょう!!